助力中小企業減負前行 85款還貸產品節約轉貸成本約2.4億元

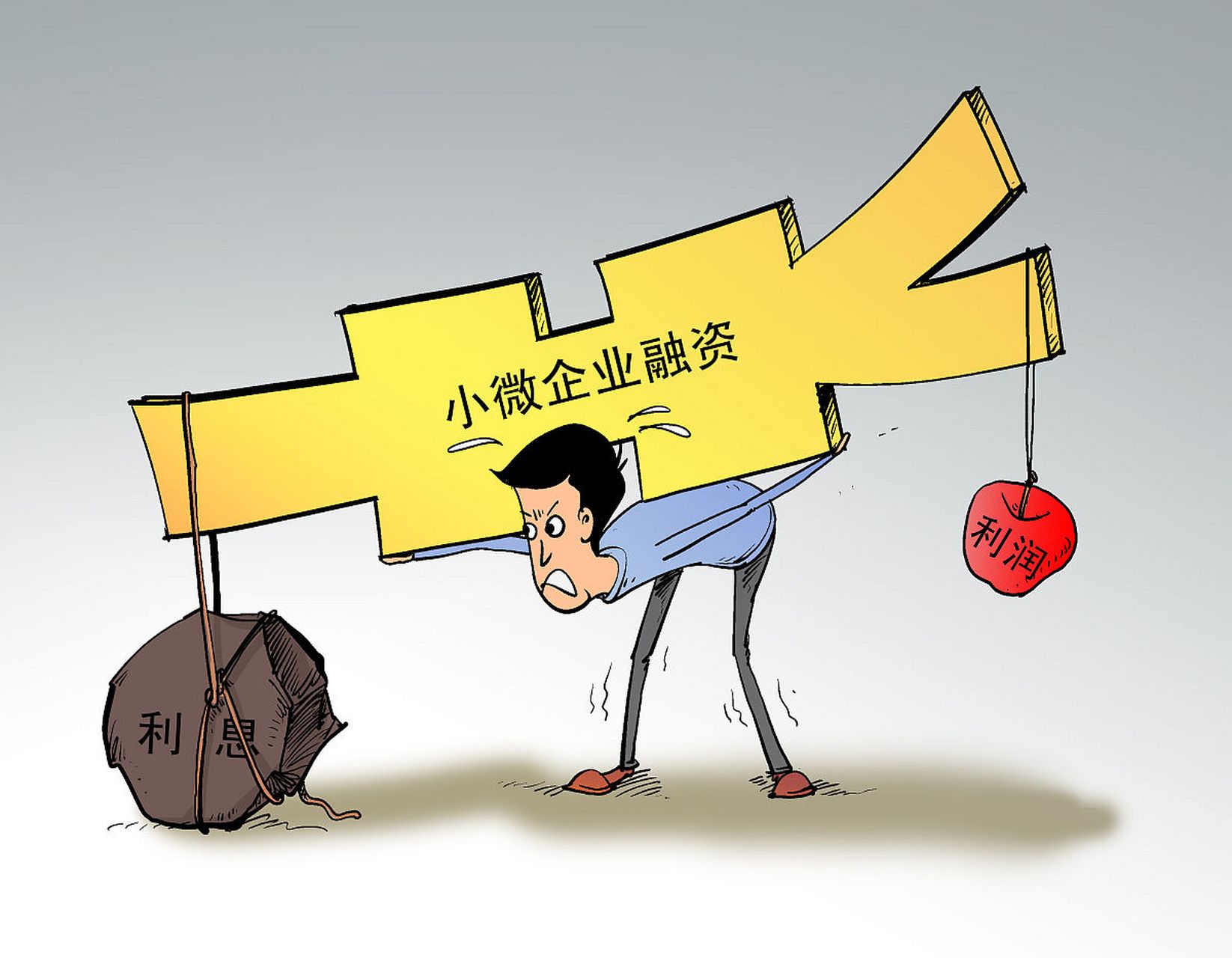

在中小企業發展過程中,融資難、融資貴一直是制約其成長壯大的重要瓶頸。特別是在貸款到期需要周轉時,傳統的還貸再貸模式往往伴隨著較高的時間成本與資金成本,給企業帶來了不小的經營壓力。為有效緩解這一難題,自2018年起,一系列針對中小企業的創新還貸金融服務應運而生。據統計,當年各金融機構累計推出了多達85款專項還貸產品或服務方案,這些舉措的實施,已累計為中小企業節約轉貸成本約2.4億元,成效顯著。

這85款還貸產品并非千篇一律,而是針對不同行業、不同發展階段、不同融資需求的中小企業進行了精細化設計。其主要模式包括但不限于“無還本續貸”、“貸款展期”、“循環貸”以及各種形式的“轉貸基金”或“過橋資金”支持服務。例如,“無還本續貸”允許信譽良好的中小企業在原貸款到期時,無需籌集資金先還清本金,即可通過審核直接續借,極大地緩解了企業的現金流壓力。而由政府、金融機構或行業協會牽頭設立的“轉貸基金”,則為符合條件的優質中小企業提供了低成本的臨時性周轉資金,用于償還到期貸款,待新貸款發放后再行歸還,有效破解了“過橋”難題。

這些創新產品的集中推出,其背景是多方合力的結果。一方面,國家及地方各級政府部門持續出臺政策,引導金融活水精準灌溉實體經濟,特別是小微企業,要求金融機構減費讓利、創新服務。另一方面,面對激烈的市場競爭和數字化轉型趨勢,商業銀行等金融機構自身也有動力開發更靈活、更貼近客戶需求的金融產品,以提升服務質效和客戶黏性。銀政企三方的有效互動,為產品創新營造了良好的政策與市場環境。

約2.4億元的轉貸成本節約,其意義遠不止于數字本身。對于單個中小企業而言,節省下的每一分錢都可能轉化為研發投入、設備更新或市場拓展的資本,增強了其內生發展動力和市場競爭力。從宏觀層面看,這降低了整個中小企業群體的融資綜合成本,優化了營商環境,對于穩定就業、激發經濟活力、促進產業升級具有積極的推動作用。它體現了金融服務實體經濟宗旨的落實,也是金融供給側結構性改革在微觀層面的生動實踐。

在取得顯著成效的也需要看到進一步優化提升的空間。例如,如何讓更多中小微企業,特別是偏遠地區或初創型的企業,能夠便捷地知曉并享受到這些產品;如何通過金融科技手段,進一步簡化申請流程、縮短審批時間、動態評估風險,讓服務更加智能高效;如何建立更完善的風險分擔與補償機制,鼓勵金融機構在風險可控的前提下更大膽地創新與服務。

隨著政策的持續完善、技術的不斷進步以及市場需求的日益多元,針對中小企業的融資服務創新必將邁上新臺階。期待在各方共同努力下,能夠涌現出更多像這85款產品一樣精準、普惠的金融解決方案,持續為中小企業“輸血供氧”,助力它們在高質量發展的道路上輕裝前行,為我國經濟的行穩致遠奠定更堅實的微觀基礎。

如若轉載,請注明出處:http://www.114ebh.cn/product/282.html

更新時間:2026-01-05 04:28:32