制度性金融創(chuàng)新與我國(guó)中小企業(yè)融資擔(dān)保體系發(fā)展研究

在我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展進(jìn)程中,中小企業(yè)作為國(guó)民經(jīng)濟(jì)的重要組成部分,在促進(jìn)創(chuàng)新、增加就業(yè)、推動(dòng)經(jīng)濟(jì)增長(zhǎng)等方面發(fā)揮著不可替代的作用。融資難、融資貴問(wèn)題始終是制約中小企業(yè)發(fā)展的主要瓶頸之一。在這一背景下,構(gòu)建和完善中小企業(yè)融資擔(dān)保體系,成為打通金融活水流向?qū)嶓w經(jīng)濟(jì)“最后一公里”的關(guān)鍵環(huán)節(jié)。制度性金融創(chuàng)新,作為通過(guò)規(guī)則、機(jī)制與政策設(shè)計(jì)來(lái)優(yōu)化金融資源配置、提升金融服務(wù)效率的系統(tǒng)性變革,為破解中小企業(yè)融資擔(dān)保難題提供了新的思路和路徑。

一、中小企業(yè)融資擔(dān)保的現(xiàn)實(shí)困境與制度性需求

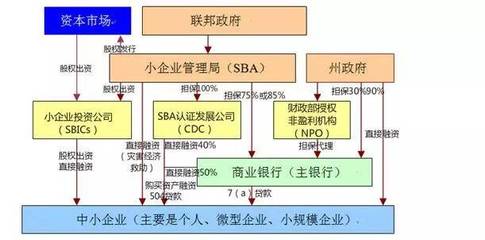

長(zhǎng)期以來(lái),我國(guó)中小企業(yè)融資主要面臨信息不對(duì)稱、抵押物不足、風(fēng)險(xiǎn)定價(jià)困難等核心障礙。傳統(tǒng)銀行信貸模式依賴抵押擔(dān)保和財(cái)務(wù)硬指標(biāo),使得大量缺乏合格抵押品、經(jīng)營(yíng)歷史短但成長(zhǎng)潛力大的中小企業(yè)難以獲得信貸支持。盡管各級(jí)政府主導(dǎo)或參與組建了各類融資擔(dān)保機(jī)構(gòu),初步形成了以政策性擔(dān)保為主體、商業(yè)性擔(dān)保和互助性擔(dān)保為補(bǔ)充的擔(dān)保體系,但在實(shí)踐中仍存在諸多制度性短板:擔(dān)保機(jī)構(gòu)資本實(shí)力偏弱、風(fēng)險(xiǎn)分擔(dān)與補(bǔ)償機(jī)制不健全、銀擔(dān)合作不暢、業(yè)務(wù)模式同質(zhì)化、風(fēng)險(xiǎn)識(shí)別與管控能力不足等。這些問(wèn)題的根源在于相關(guān)制度安排未能完全適應(yīng)中小企業(yè)的融資特性和風(fēng)險(xiǎn)特征,亟需通過(guò)頂層設(shè)計(jì)和系統(tǒng)性創(chuàng)新來(lái)優(yōu)化制度環(huán)境。

二、制度性金融創(chuàng)新的內(nèi)涵及其對(duì)擔(dān)保體系的賦能機(jī)制

制度性金融創(chuàng)新超越了單一產(chǎn)品或技術(shù)的范疇,著眼于金融生態(tài)中規(guī)則、組織、市場(chǎng)與監(jiān)管等制度要素的協(xié)同演進(jìn)。對(duì)于融資擔(dān)保體系而言,制度性創(chuàng)新主要體現(xiàn)在以下幾個(gè)層面:

- 法律與監(jiān)管制度創(chuàng)新:明確融資擔(dān)保機(jī)構(gòu)的法律地位、業(yè)務(wù)邊界、監(jiān)管標(biāo)準(zhǔn),建立差異化的監(jiān)管框架,如對(duì)政策性擔(dān)保機(jī)構(gòu)強(qiáng)化政策目標(biāo)考核,對(duì)商業(yè)性機(jī)構(gòu)側(cè)重審慎經(jīng)營(yíng)監(jiān)管,為行業(yè)發(fā)展提供穩(wěn)定、清晰的規(guī)則預(yù)期。

- 風(fēng)險(xiǎn)分擔(dān)與補(bǔ)償機(jī)制創(chuàng)新:構(gòu)建“國(guó)家-省-市”多層次的風(fēng)險(xiǎn)分擔(dān)體系,通過(guò)設(shè)立國(guó)家融資擔(dān)保基金、省級(jí)再擔(dān)保機(jī)構(gòu),以再擔(dān)保、比例分險(xiǎn)等方式,有效分散基層擔(dān)保機(jī)構(gòu)的經(jīng)營(yíng)風(fēng)險(xiǎn)。完善資本金補(bǔ)充、代償補(bǔ)償、業(yè)務(wù)獎(jiǎng)補(bǔ)等財(cái)政支持政策,形成可持續(xù)的政策扶持模式。

- 信用信息共享與評(píng)價(jià)機(jī)制創(chuàng)新:推動(dòng)建立整合工商、稅務(wù)、司法、水電、社保等多維度信息的全國(guó)或區(qū)域性中小企業(yè)信用信息共享平臺(tái),發(fā)展基于大數(shù)據(jù)、人工智能的企業(yè)信用評(píng)價(jià)模型,降低銀擔(dān)雙方的信息獲取成本和風(fēng)險(xiǎn)識(shí)別難度。

- 產(chǎn)品與服務(wù)模式創(chuàng)新:鼓勵(lì)發(fā)展產(chǎn)業(yè)鏈供應(yīng)鏈金融擔(dān)保、知識(shí)產(chǎn)權(quán)質(zhì)押融資擔(dān)保、應(yīng)收賬款融資擔(dān)保等新型擔(dān)保模式,將擔(dān)保物從傳統(tǒng)不動(dòng)產(chǎn)拓展至企業(yè)的未來(lái)現(xiàn)金流、核心資產(chǎn)和信用數(shù)據(jù),更精準(zhǔn)地匹配創(chuàng)新型中小企業(yè)的融資需求。

- 科技賦能與數(shù)字化治理創(chuàng)新:利用區(qū)塊鏈技術(shù)增強(qiáng)擔(dān)保交易的可追溯性與可信度,運(yùn)用智能合約優(yōu)化流程效率,通過(guò)監(jiān)管科技(RegTech)實(shí)現(xiàn)風(fēng)險(xiǎn)的實(shí)時(shí)監(jiān)測(cè)與預(yù)警,提升整個(gè)擔(dān)保體系的運(yùn)行效率和風(fēng)控水平。

三、推動(dòng)制度性金融創(chuàng)新,深化融資擔(dān)保體系發(fā)展的路徑建議

為充分發(fā)揮制度性金融創(chuàng)新對(duì)融資擔(dān)保體系的支撐和引領(lǐng)作用,需從多維度協(xié)同推進(jìn):

強(qiáng)化頂層設(shè)計(jì)與法治保障。加快完善融資擔(dān)保行業(yè)法律法規(guī)體系,明確各方權(quán)責(zé)利,保護(hù)債權(quán)人、債務(wù)人和擔(dān)保人的合法權(quán)益。加強(qiáng)財(cái)政、貨幣、產(chǎn)業(yè)等政策的協(xié)調(diào)配合,形成支持擔(dān)保體系發(fā)展的政策合力。

優(yōu)化風(fēng)險(xiǎn)共擔(dān)與激勵(lì)相容機(jī)制。深化銀擔(dān)合作,推動(dòng)銀行與擔(dān)保機(jī)構(gòu)建立風(fēng)險(xiǎn)共擔(dān)、利益共享的長(zhǎng)期穩(wěn)定合作關(guān)系。設(shè)計(jì)科學(xué)的績(jī)效考核機(jī)制,引導(dǎo)政策性擔(dān)保機(jī)構(gòu)聚焦支小支農(nóng)主業(yè),同時(shí)通過(guò)市場(chǎng)化手段激發(fā)商業(yè)性擔(dān)保機(jī)構(gòu)的活力。

再次,大力推進(jìn)金融科技融合應(yīng)用。支持擔(dān)保機(jī)構(gòu)數(shù)字化轉(zhuǎn)型,鼓勵(lì)其與金融科技公司合作,開(kāi)發(fā)智能風(fēng)控模型和線上化服務(wù)平臺(tái)。推動(dòng)跨部門(mén)、跨區(qū)域的信用信息互聯(lián)互通,夯實(shí)擔(dān)保業(yè)務(wù)的數(shù)據(jù)基礎(chǔ)。

構(gòu)建多元化、多層次的市場(chǎng)體系。在強(qiáng)化政策性融資擔(dān)保主力軍作用的積極發(fā)展商業(yè)性擔(dān)保、互助性擔(dān)保,引入保險(xiǎn)、信托等金融機(jī)構(gòu)參與風(fēng)險(xiǎn)分擔(dān),形成優(yōu)勢(shì)互補(bǔ)、覆蓋廣泛、競(jìng)爭(zhēng)有序的擔(dān)保服務(wù)供給格局。

制度性金融創(chuàng)新是深化金融供給側(cè)結(jié)構(gòu)性改革、提升金融服務(wù)實(shí)體經(jīng)濟(jì)能力的內(nèi)在要求。面對(duì)中小企業(yè)融資的長(zhǎng)期性挑戰(zhàn),必須將融資擔(dān)保體系的發(fā)展置于更宏大的制度變革框架中予以謀劃和推進(jìn)。通過(guò)系統(tǒng)性的制度設(shè)計(jì)、機(jī)制優(yōu)化與科技賦能,不斷健全風(fēng)險(xiǎn)可控、商業(yè)可持續(xù)的中小企業(yè)融資擔(dān)保生態(tài),方能有效緩解融資約束,激發(fā)中小企業(yè)內(nèi)生動(dòng)力,為我國(guó)經(jīng)濟(jì)行穩(wěn)致遠(yuǎn)奠定堅(jiān)實(shí)的微觀基礎(chǔ)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.114ebh.cn/product/294.html

更新時(shí)間:2026-02-24 03:50:24