小微企業(yè)產(chǎn)品三年必'黃'的深層原因 融資困境與突圍之道

在市場競爭日趨激烈的環(huán)境下,小微企業(yè)常常面臨產(chǎn)品推出后短短幾年便陷入困境的現(xiàn)象。這種'三年必黃'的現(xiàn)象背后,融資問題是根本原因之一。

小微企業(yè)難以獲得穩(wěn)定的融資支持。由于缺乏足夠的抵押物和信用擔(dān)保,銀行等傳統(tǒng)金融機(jī)構(gòu)對小企業(yè)的貸款審批嚴(yán)格,導(dǎo)致許多企業(yè)無法獲得發(fā)展所需資金。產(chǎn)品研發(fā)、市場推廣等環(huán)節(jié)需要持續(xù)投入,而資金鏈斷裂會直接影響產(chǎn)品的競爭力,甚至導(dǎo)致企業(yè)關(guān)門。

融資渠道單一加劇了小微企業(yè)的脆弱性。大多數(shù)企業(yè)主要依賴銀行貸款,而股權(quán)融資、債券發(fā)行等渠道難以觸及。一旦市場環(huán)境變化或自身經(jīng)營出現(xiàn)波動,企業(yè)往往缺乏應(yīng)對風(fēng)險的儲備資金。這時,即使產(chǎn)品本身有潛力,也會因為資金短缺而無法持續(xù)優(yōu)化和迭代。

高融資成本也是小微企業(yè)難以承受的負(fù)擔(dān)。不少企業(yè)為解燃眉之急,不得不轉(zhuǎn)向高利率的非正規(guī)融資途徑,例如民間借貸,這不僅加重了財務(wù)壓力,還可能導(dǎo)致惡性循環(huán)。產(chǎn)品在市場中的'生命周期'因此被大大縮短。

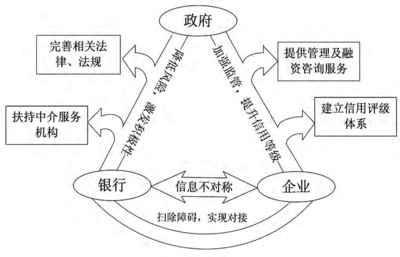

要破解這一困局,小微企業(yè)需要多管齊下。一方面,積極拓展多元化融資渠道,例如利用政府扶持基金、尋求風(fēng)險投資或參與眾籌等方式;另一方面,提升自身信用和管理水平,增強(qiáng)抗風(fēng)險能力。同時,政府和社會也應(yīng)進(jìn)一步優(yōu)化融資環(huán)境,通過政策支持降低企業(yè)融資門檻。

融資問題是小微企業(yè)產(chǎn)品'短命'的關(guān)鍵因素之一。只有解決了資金難題,企業(yè)才能有足夠資源去打磨產(chǎn)品、開拓市場,從而實現(xiàn)可持續(xù)發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.114ebh.cn/product/238.html

更新時間:2026-01-07 04:11:57